Oprocentowanie nominalne kredytu a RRSO

Jeden kredyt – dwa oprocentowania: jedno nominalne, a drugie rzeczywiste. Któremu ufać podczas wyboru pożyczki? Odpowiedź brzmi: RRSO. Choć konstrukcja tego wskaźnika jest skomplikowana, to jego wartość, wyrażona procentowo, znacznie ułatwia porównanie rentowności alternatywnych ofert kredytowych.

Zarówno oprocentowanie nominalne kredytu, jak i RRSO, czyli rzeczywista roczna stopa oprocentowania, pełnią ważną rolę w wyrażaniu kosztów spłaty zadłużenia. Żadna z nich nie powie jednak wprost, ile dokładnie przyjdzie konsumentowi zapłacić za kredyt. Nie znaczy to mimo wszystko, że zwracanie uwagi na te stopy procentowe podczas wyboru oferty jest stratą czasu. Trzeba jednak znać podstawowe różnice między tym, co w rzeczywistości reprezentują oba rodzaje oprocentowania.

Oprocentowanie nominalne – definicja

Nominalne oprocentowanie kredytu to stopa procentowa, wyrażona w skali roku, określająca wynagrodzenie, jakie bank, SKOK lub firma pożyczkowa pobierają w postaci odsetek za pożyczenie pieniędzy klientowi.

Oprocentowanie nominalne jest istotnym (często: największym) kosztem spłaty dla kredytobiorcy, ale niekoniecznie jedynym. Oprócz odsetek na cenę pożyczki mogą składać się również opłaty liczne pozaodsetkowe, do których należą m.in.:

- prowizja za udzielenie finansowania,

- opłata za przygotowanie umowy,

- różnego rodzaju opłaty administracyjne,

- składka ubezpieczeniowa,

- opłata za obsługę domową.

Jak obliczyć oprocentowanie nominalne?

Oprocentowanie nominalne kredytu (zarówno gotówkowego, jak i samochodowego, ratalnego, hipotecznego i in.) składa się z dwóch składowych:

- stopy bazowej, którą dla pożyczek w złotówkach jest WIBOR (ustalany dla różnych okresów) – stopy oznaczającej poziom oprocentowania obowiązującego na rynku międzybankowym,

- marży, określającej cenę pożyczki ustaloną przez dany bank lub firmę pozabankową.

O ile marża banku jest stała przez cały okres trwania umowy kredytowej, o tyle wysokość stopy bazowej może podlegać modyfikacji, zależnie od zmian na rynku międzybankowym oraz zapisów umownych, regulujących kwestię zasad aktualizacji oprocentowania danego kredytu. W przypadku kredytów konsumenckich najczęściej stosowaną w umowach stopą bazową jest WIBOR 3M, określający cenę 3-miesięcznych pożyczek, udzielanych sobie nawzajem przez banki. Zastosowanie WIBOR-u 3M w praktyce oznacza dla kredytobiorcy, że aktualizacja wysokości stopy bazowej jego umowy będzie przeprowadzana co trzy miesiące.

Choć wysokość marży zależy od woli kredytodawcy, to istnieją w tym względzie ograniczenia. Suma stopy bazowej i marży nie może przekroczyć obecnie 10%. Wskazany limit wynika z art. 359 Kodeksu cywilnego (obowiązującego od 1 stycznia 2016 roku), zgodnie z którym kredytowe oprocentowanie nominalne w skali roku nie może przekroczyć dwukrotności sumy stopy referencyjnej Narodowego Banku Polskiego (obecnie: 1,5%) i 3,5 punktu procentowego:

górny limit odsetek kredytowych = 2 x (stopa referencyjna NBP + 3,5%)

RRSO – definicja

RRSO, czyli rzeczywista roczna stopa oprocentowania, jest stopą procentową, która prezentuje całkowitą kwotę kredytu w skali roku, uwzględniając okres, w jakim kredytobiorca ponosi koszty spłaty.

Miernik ten został opracowany w celu ułatwienia klientom banków, SKOK-ów i firm pożyczkowych porównywania ofert kredytów konsumenckich. Dzięki obowiązkowi wyliczania tej wartości w identyczny sposób przez wszystkie instytucje udzielające pożyczek konsumentom, ci nie muszą już się zastanawiać, jaki udział w ogólnych kosztach spłaty mają odsetki, a jaki inne opłaty. Mając podane do wiadomości RRSO danej umowy, mogą w prosty sposób ocenić jej rentowność na tle ofert konkurencji. Im niższe RRSO, tym tańszy w ostatecznym rozliczeniu będzie dla nich kredyt.

Od czego zależy wysokość RRSO?

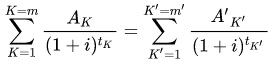

Wyliczenie wysokości RRSO nie jest już tak proste, jak obliczenie oprocentowania nominalnego. Wymaga znajomości skomplikowanego wzoru matematycznego:

Symbole wymienione we wzorze oznaczają:

- K: numer porządkowy kolejnej wypłaty transzy,

- K’: numer porządkowy kolejnej raty lub wnoszonych opłat,

- AK: wartość w PLN wypłacanej transzy,

- A’K’: wartość w PLN spłacanej raty lub kosztów,

- Σ: suma,

- m: numer porządkowy ostatniej transzy,

- m’: numer porządkowy ostatniej raty lub wnoszonych opłat,

- tK: okres (wyrażony w latach) między dniem wypłaty pierwszej transzy a dniem wypłaty K),

- tK’: okres (wyrażony w latach) między dniem wypłaty pierwszej transzy a dniem spłaty lub wniesienia opłat K’,

- i: RRSO

Obliczenie RRSO pożyczki wymaga znajomości wysokości: oprocentowania nominalnego, składek ubezpieczeniowych, prowizji za zawarcie umowy, kosztów prowadzonego konta niezbędnego do spłaty rat itp.

Oprocentowanie nominalne a rzeczywiste: najważniejsze różnice

Między oprocentowaniem nominalnym a rzeczywistym leży diametralna różnica, której kredytobiorcy nie zawsze są świadomi.

Oprocentowanie nominalne w skali roku wyznacza jedynie poziom pobieranych odsetek, podczas wyliczania RRSO brany jest pod uwagę ogół kosztów ponoszonych przez kredytobiorcę w ramach danej umowy. Do RRSO nie są wliczane jedynie koszty ewentualnej windykacji (np. opłaty za monity z ponagleniem spłaty), egzekucji komorniczej, a w przypadku kredytów hipotecznych: opłat notarialnych czy sądowych, które będzie musiał ponieść kredytobiorca w celu ustanowienia zabezpieczenia spłaty zadłużenia.

RRSO uwzględnia ponadto czas, w jakim kredytobiorca będzie miał oddane do dyspozycji pożyczone pieniądze.

Z uwagi na to, że – jak wykazaliśmy powyżej – rzeczywista roczna stopa oprocentowania jest pojęciem szerszym niż oprocentowanie nominalne kredytu, RRSO jest wyższe niż nominalne oprocentowanie. Wyjątkiem od tej reguły są jedynie pożyczki na 0%, od których kredytodawcy nie pobierają żadnych opłat. W przypadku tego typu ofert zarówno nominalna stopa procentowa, jak i RRSO są równe zeru.

RRSO – obowiązek informacyjny

Wszystkie banki, SKOK-i i firmy pożyczkowe mają obowiązek informowania klientów o wysokości RRSO kredytów i pożyczek, co wynika z Ustawy o kredycie konsumenckim. Z RRSO osoba wnioskująca o finansowanie może zapoznać się już na etapie poprzedzającym zawarcie umowy kredytowej. Wysokość wskaźnika musi być podana m.in. na formularzu informacyjnym o kredycie, którego przekazanie klientowi przed zawarciem umowy jest obligatoryjne dla wszystkich instytucji kredytowych. By maksymalnie ułatwić konsumentom ocenę rentowności ofert, ustawowo wymagane jest również podawanie wysokości RRSO w każdej reklamie pożyczki (internetowej, telewizyjnej, radiowe i in.). Wówczas komunikowany poziom RRSO dotyczy przykładu reprezentatywnego danego kredytu.