Maksymalna kwota pożyczki pozabankowej, czyli gdzie pożyczyć najwięcej?

W firmie pozabankowej da się pożyczyć niemal tyle, co w banku. Rekordziści pożyczą na dowód nawet 60 tys. Jeszcze więcej można uzyskać pod zabezpieczenie – bagatela: nawet 10 mln zł.

Jak wskazują dane BIK-u, średnia kwota udzielonej pożyczki pozabankowej, udzielonej w styczniu 2021 r.,wyniosła 2 215 zł. I choć wynik ten wskazuje, że Polacy wybierają prywatne firmy pożyczkowe przede wszystkim wtedy, gdy potrzebują wsparcia finansowego na stosunkowo niewielkie kwoty i na krótki okres, to pozabankowy rynek pożyczkowy oferuje znacznie więcej niż tylko popularne chwilówki.

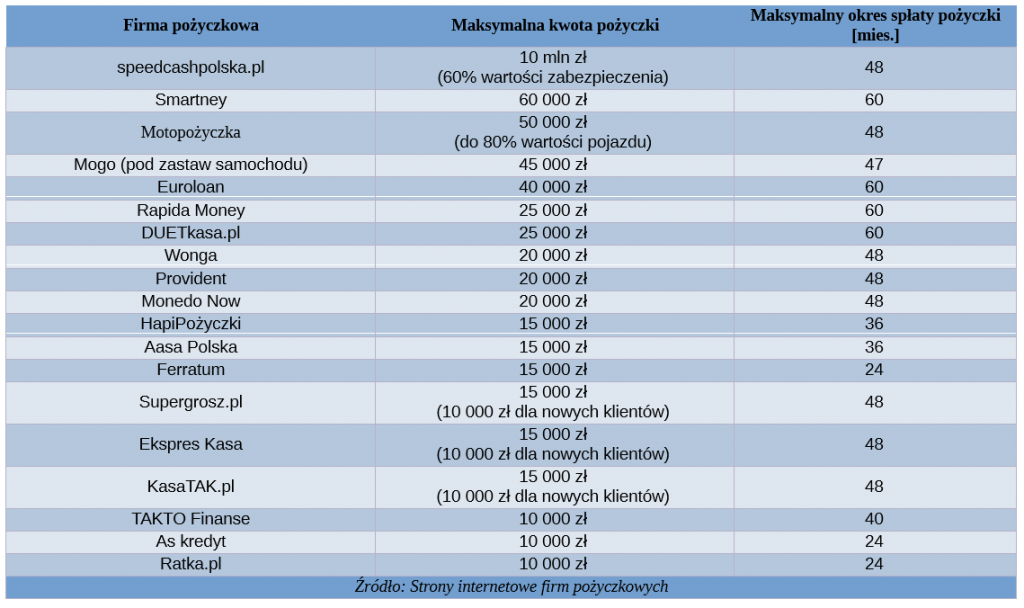

Sprawdziliśmy, ile najwięcej pieniędzy są w stanie pożyczyć wiodące firmy pożyczkowe osobie z wymaganą zdolnością kredytową. Wyniki przedstawiamy w zestawieniu poniżej. Oprócz dostępnej kwoty, podajemy w tabeli również maksymalną liczbę rat, w których można spłacić zadłużenie.

Podobnie jak w banku, tak i w firmie pożyczkowej najwięcej pożyczymy pod zabezpieczenie. Ustanawiając hipotekę na nieruchomości, speedcashpolska pożyczy nawet 10 mln zł, z zastrzeżeniem, że kwota umowy nie może przekroczyć 60% wartości zabezpieczenia. Spłatę zadłużenia można rozłożyć nawet na 4 lata.

Pożyczkę bez zabezpieczeń rzeczowych można uzyskać na maksymalnie 60 000 zł. Najwyższy limit obowiązuje w Smartney. Do uzyskania finansowania nie są wymagane zaświadczenia – wystarczy dowód osobisty i odpowiednia zdolność kredytowa.

Jak zdolność kredytowa wpływa na kwotę pożyczki?

Nawet jeśli firma pożyczkowa oferuje przykładowo 60 000 zł, nie oznacza to, że każdy klient będzie mógł tyle uzyskać. Ostateczna kwota pożyczki, dostępnej dla danej osoby, może być niższa, zależnie od jej zdolności kredytowej.

Zdolność kredytowa to zdolność do spłaty zadłużenia. Wylicza się ją, porównując dochody wnioskodawcy do jego stałych wydatków – przede wszystkim: kredytowych, ale nie tylko. Na zdolność kredytową ma wpływ również kwota, którą miesięcznie konsument wydaje na utrzymanie swoje i swojej rodziny.

Uzupełniając wniosek kredytowy w banku lub wniosek pożyczkowy w firmie pozabankowej, wnioskodawca zostanie zobowiązany do zadeklarowania średnich, miesięcznych kosztów życia. Pożyczkodawca odejmie tę wartość od dochodów klienta podczas szacowania jego zdolności kredytowej. Czy zatem zaniżanie miesięcznych kosztów utrzymania zwiększy szansę na wysoką pożyczkę? Niekoniecznie. W praktyce instytucje kredytowe samodzielnie definiują średnią wartość kosztów utrzymania w gospodarstwie domowym i jeśli dany klient zadeklaruje na wniosku kwotę niższą, do wyliczeń stosowany jest wyższy limit.

Oprócz miesięcznych kosztów życia i spłacanych już rat zdolność kredytową mogą obniżać inne stałe obciążenia finansowe, takie jak alimenty czy obciążenia komornicze.

Warto mieć też na uwadze, że różne firmy stosują odmienne algorytmy obliczania zdolności kredytowej, dlatego ta sama osoba może w kilku instytucjach uzyskać pożyczkę w różnej wysokości.